热门赛道板块调整 半导体板块短期反弹不改调整趋势

8月16日,A股市场风格切换进行时,消费蓝筹股涨势不俗,前期热门赛道板块继续调整,锂电产业链全线熄火。

盘面上,半导体板块在调整数日后相对抗跌,个股走势有所反弹,但在冲高后依然回落。

但短期反弹并没有改变半导体板块的阶段性调整趋势。8月以来,半导体板块涨幅中位数是-9.46%,其中23只半导体个股跌幅超10%,5只股跌幅超20%。

要看到的是,本轮A股半导体板块上涨主要是由行业强周期催生的下游需求推动的。个股业绩高增的预期令资金无视估值“抱团”买入龙头股。

但在全球芯片荒仍未出现缓解势头之下,大摩率先喊出了芯片行业步入周期后阶段的观点。该观点更是导致美国费城半导体指数连跌六日。

芯片荒是否出现了拐点?又会否对半导体板块回调形成影响?“资金从高估值的半导体板块流出,流入相对低估值的二线蓝筹、消费白马等,其本质上是对板块个股三季度业绩的验证期。半导体芯片应用的下游细分领域应被区分看待。”一位TMT行业分析师对记者说。

半导体短期反弹不改回调趋势

8月16日,半导体板块一度冲高,无奈后继乏力,不少龙头股在临近尾盘时抹去了盘中大部分涨幅。模拟IC设计龙头思瑞浦(688536.SH)、圣邦股份(300661.SZ),测试设备商长川科技(300605.SZ)等多只股的全天振幅超11%。

半导体股短期反弹是调整中继还是蓄力下一波上涨?一位资深市场人士对第一财经记者说,“半导体板块在上周就有不少调整,因此本周大概率会比锂电池产业链更抗跌。现在市场处于风格平衡的震荡期,成长型科技股或将迎来集体性回调,回调后的分化,取决于个股三季度业绩,甚至全年业绩的展望”。

5月以来,半导体板块普涨,尤其是涨价的周期品种在普涨中涨幅更高。市场对个股业绩高增的预期是推动估值快速拔高的主要因素。当前,A股正值中报披露期,伴随着半导体板块的调整,板块个股若业绩表现不及预期将迎面临“双杀”。

“我们认为,资金对半导体在内的科技股已经进入对三季度业绩的博弈阶段。下游应用领域的需求量决定了半导体细分领域的产品涨价和需求。”前述TMT分析师说,“已披露中报的个股业绩已成为过去式,无法对股价形成支撑”。

8月16日盘后,IDM龙头士兰微(600460.SH)披露了半年报,公司的业绩兑现了半导体行业的超高景气度。报告期内,士兰微实现营业收入33.08亿元,同比增长94.05%;归母净利润4.31亿元,同比增长1306.52%。扣非后归母净利润4.02亿元,同比增长17998.07%。

分业务板块来看,士兰微的集成电路、IPM模块、分立器件等业务的营业收入销售都实现大幅增长。其中,MEMS传感器产品营业收入突破1.4亿元,较上年同期增加290%;IPM模块、IGBT产品(包括器件和PIM模块)的营业收入分别较上年同期增长150%、110%。

今年以来,士兰微股价大涨超150%,并于7月27日盘中刷新历史高点(74.78元)。8月以来,该公司股价累计回落近9%。

细分领域、环节的景气度决定再“吸金”程度

伴随着本轮半导体高景气度持续演绎,大摩的一份名为《凛冬将至》(Winter Is Coming)的报告却喊出了“周期正在步入后阶段”、“卖出信号正在累积”等不同声音。

目前大摩已将半导体行业的周期指标已经从“中期”转向“后期”,这是自2019年来首次调整。这种变化往往意味着充满挑战的远期回报。

摩根士丹利分析师Joseph Moore在报告中指出,内存类芯片供过于求的阶段,存储设备制造商明年将面临艰难的定价环境。这主要是由于初步迹象显示,尽管DRAM的第三季度价格持续上涨,但第四季度的定价环境将更具挑战性,价格趋势将在2022年彻底逆转。

截至目前,A股市场虽然没有如大摩这般高喊卖出半导体的机构,但资金自8月以来的高低切换动作显得非常诚实。若拉长时间来看,2019年以来,科技股经历了逾一年的调整期,对于普通投资者而言,投资半导体获得的远期回报显然更磨耐心。

而从过往年份来看,半导体企业三季度的业绩表现往往更具挑战,是决定全年业绩的关键季度。板块回调后,细分环节高涨的景气度决定了再次“吸金”程度。

“整个半导体下游强需求是毋庸置疑的。我们在拜访客户的过程中,也确实注意到存在个别企业囤货的现象。比较少,但值得重视。”一位国内半导体企业负责人对记者说,“过去几年,国内集成电路行业存在一定的产能过剩和投资效率低下的现象。低效的产能会在高景气度周期中被放大,而不能形成稳定现金流的产能会反噬企业的财务状况”。

上述半导体企业人士进一步表示,“新能源汽车、5G、工业等对半导体产品下游需求明确的细分领域值得长期关注。我们注意到,车规级芯片仍处于供不应求的状态,尤其是新能源车对相关功率半导体的需求量,与传统汽车相比,呈现几何式增长”。

从产业链环节来看,耀之资产投研部在接受第一财经记者采访时表达了不同看法。“我们看好国产半导体设备、材料上涨的持续性和国产替代趋势。首先,国内半导体行业的资本开支高于全球;其次,这两大环节在国家政策支持下,技术层面不断突破。因而国内半导体设备和材料公司的规模增速也快于全球平均水平。今年是采购国产设备的大年,预计占比会加速上行。综合制造板块的加速扩张,叠加国产化率提高,我们判断半导体设备材料板块仍有上修空间。”耀之资产投研部对记者说。

相关阅读

- 凯立新材上市后首份成绩单公布 上半年...

- 上半年李宁营收大增65% 毛利率达到55.9%

- 福能东方依托主业实现扭亏为盈 上半年...

- 华民股份转型不畅 卢建之被捕其合作伙...

- 工业富联陷入业绩增长瓶颈 二季度扣非...

- 央行缩量续作6000亿MLF 充分满足金融机...

- 复星入主后舍得酒业首份半年报 营收增...

- 奥晶生物科技:打造全球领先的甜菊糖苷...

- 7月规上工业增加值同比增长6.4% 经济总...

- 史上最贵新股义翘神州493.32元/股收盘 ...

- 股权确权倒计时140天 中小银行核查登记...

- 北京市住建委发布通知 严禁新房购买前...

- 县城开大店生意火爆,老板猛开7家冰雪时光

- 70城房价涨势齐收窄 二手房价格进入降温通道

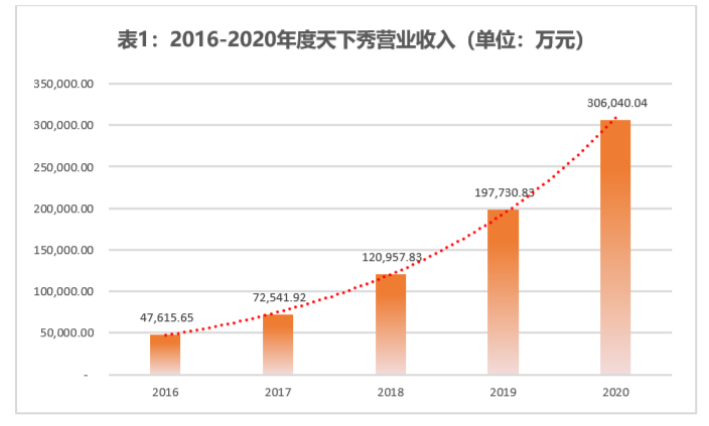

- 读懂天下秀:被忽略的稀缺生态系统

- 3000元一瓶的飞天茅台只卖700元 终端...

- 易联众助力重庆市全面上线国家医保信息...

- 京东家电815周年庆战报出炉 健康家电成...

- 淘宝购物隐藏小技巧 鳢鱼优惠券商城教...

- 京东家电815周年庆掀起焕新潮 清洁类家...

- 九十三度老白茶 | 灵魂提问:喝白茶能...

- 815全民家电消费日 京东家电用智能科技...

- 成箱成箱搬、搭着名牌整车卖 充管家充...

- 普米尔医药收购女性健康及诊断CRO公司 ...

- 京东家电815周年庆战报出炉 消费者对高...

- 卖花卖咖啡寻突围 知乎离盈利还有多远

- *ST金刚实控人遭终身市场禁入 年内已有...

- 贷款没下被强制扣除395元 山寨征信机构...

- 千元电器成“破烂” 废旧家电该如何处...

- 诸多盲盒潮玩品牌入局线下门店 门店和...

- 舍得酒业稳步向前:2021年半年报发布,...

- 京东家电815周年庆掀起焕新潮 消费趋势...

- 鳢鱼返利优惠券商城上线 开启电商省钱...

- 心口皆甜,冰雪时光巧打七夕节日牌催热...

- Anzene能源方:救灾应急,安全用电

- 聚焦酒店灵工用工SaaS服务智工云平台获...

- 天人策知识分享平台即将问世 打造全球...

- 提高财商素养 推荐你选择微淼财商教育

- 鹏洲高性能塑料检查井和排水管助力美丽...

- 国内电商企业年增量即将破百万 广东上...

- 券商股午前再度上攻 东方证券涨5%广发...

- 7月70城楼市涨幅总体回落 一线城市涨幅...

- 时隔三年再战IPO 恒威电池经营业绩或再...

- 大发地产寻求高质量高增长 前7月完成年...

- 河北银行第一大股东或将发生变更 IPO或...

- 宁德时代翻倍扩产疯狂扩张 账面资金716...

- 电力板块TOP10普涨延续 周内成交总额为1027亿

- 港交所中期业绩多项指标创新高 前七月...

- 钢铁板块整体上涨7.40% 预计下周钢材价...

- 扩张的动作不断 赣锋锂业投资84亿元建...

- 在房地产寒冬期入局 中通快递走“物流...

- 光伏板块“跌声一片” 硅片价格上涨

- 7月纺织品出口不容乐观 运费原材料价格...

- 两家被收购企业出现商誉减值 金安国纪...

- 前7月交易量同比增长46.0% 二手车市场...

- 银行理财“期中考”成绩单出炉:固收类...

- 九十三度老白茶 | 夏季炎热,喝什么茶...

- 公募基金参与定增热情与日俱增 上千只...

- “李佳琦+初普”再翻车 美容仪市场乱象...

- 2021年七夕档电影票房出炉 警匪片占据...

- 中国国家体操队荣耀凯旋 向加多宝发出...

- 华润紫竹药业毓婷品牌,跨平台联动开启...

- 秒挖视角:资本角逐分布式存储赛道,小...

- 越秀服务半年业绩:营收9.6亿,增速超10...

- 健身房办卡容易退卡难 7天冷静期成了一...

- 凯乐科技“戴帽” “爆雷”金额已达45.14亿元

- 阿迪达斯在华业绩受挫 国产运动品牌能...

- 华尔街英语运营困境早有端倪 学员能追...

- ofo多家关联公司已注销 仍有大量用户押...

- 上海家化加入“抢牌”大战 靠什么吸引...

- 禹洲集团因业绩“变脸”导致降级 重列2...

- 医美贷受约束 医美行业监管趋严

- 七夕消费风头直追情人节 市场掀起一波...

- 平安数字口袋转账全免费,更有众多权益...

- 815全民家电消费日 京东家电用新品焕新...

- 815全民家电消费日 京东家电帮你开启品...

- 京东家电启动815全民家电消费日 消费者...

- 815全民家电消费日 上京东家电感受不一...

- 815全民家电消费日 京东家电“焕新”体...

- 815全民家电消费日 京东家电携手厂商焕...

- 超40家厂商恭贺京东家电815周年庆 共同...

- 被“错估”的贝壳,中国房地产第三次转...

- 千亿级葛洲坝重组事项过会 搭建A+H两地...

- 芒果超媒45亿规模定增顺利落地 中移资...

- 昀冢科技净利原地踏步 上市4个月抛出大...

- 新纶科技10.5亿银行贷款逾期 控股股东...

- 热景生物股价大涨后监事股东以身试法 ...

- 央行试点取消债券强制评级 信用评级行...

- 植物肉成资本追捧新风口 国内植物肉赛...

- 软银愿景基金中国新投资比例缩水至11%...

- 华尔街英语将要宣布破产 成人英语培训...

- 蔚来汽车二季度营收销售收入均翻倍 将...

- 券商二季度持仓情况浮出水面 博敏电子...

- 削峰填谷能力制衡新能源电力发展 市场...

- 23种产品出口退税被取消 中国钢铁企业...

- 水价迎来改革 居民生活用水继续实行阶...

- 金辉控股:上半年净利润约为20.1亿元,...

- 宏源期货在麦盖提县实施棉花“保险+期货...

- 活动资讯 | 决赛上,这些创新思维亮了!

- 我国上半年GDP数据已公布,普通人收入增...