地产放松触发宽信用预期 债市跌破支撑位

地产放松触发宽信用预期升温,债市跌破支撑位。随着多地陆续发布地产放松政策,债市边际上对宽信用的担忧进一步升温。

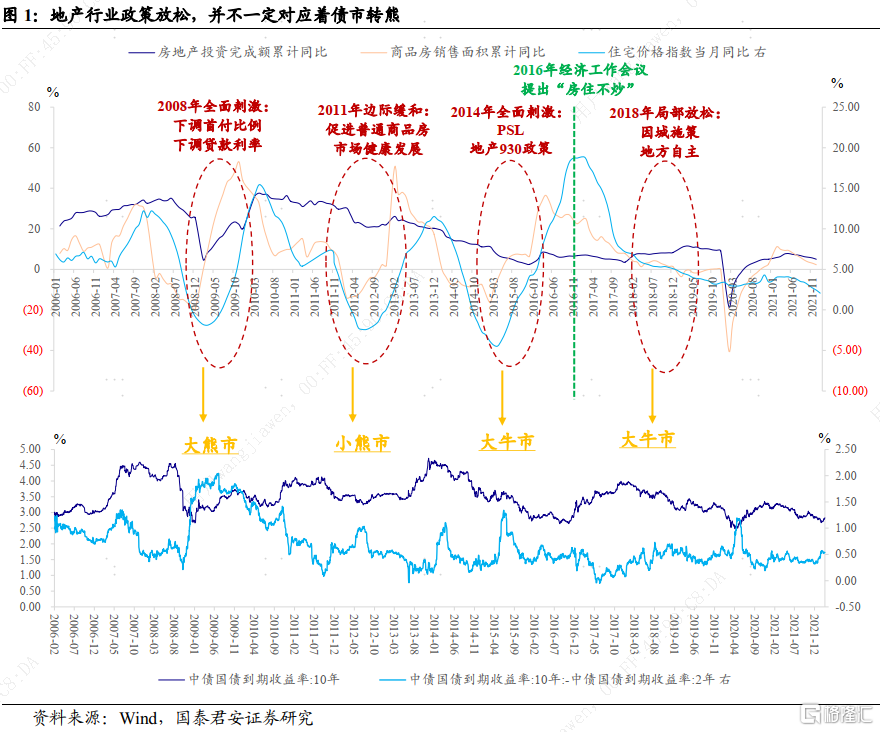

截至本周一,10年国债活跃券利率有效跌破2.80%支撑位,本轮累计调整幅度18bp;T主力合约跌破120日均线支撑位。结构上来看,5~10年的中长久期利率调整幅度更大,而1~3年期的中短久期利率表现相对稳定。

从过去四轮地产放松周期来看,并不一定对应着债券转熊。四轮地产放松周期,按照级别大小排序:2008年>2014年>2011年>2018年;其中,2008年和2014年是中央层面的放松主导,配合一系列刺激经济的措施;2011年中央层面的调控口径,基调从紧过渡到缓和;2018年则以“因城施策”的局部放松为主。

从政策密集释放的时间点来看,如图1所示,2008年、2014年、2011年、2018年分别对应着债券的大熊市、大牛市、小熊市、大牛市。简而言之,地产政策的放松并不一定“一一对应”债市转熊的拐点。

地产放松对债市有两波脉冲效应,先情绪后数据。在通常认知中,放松或刺激地产意味着经济企稳的概率加大,而货币政策宽松的概率相应降低,从宏观因子定价的角度,利率曲线应该是熊陡。在2008年以及2011年,以上规律均应验。

而实际的表现,更接近于两波走。第一波脉冲来自于情绪,即上文分析到的预期的修正;第二波则来自于数据,即预期的修正最终是否能够被证实。从两个阶段划分,则比较容易理解为何四轮政策放松,对应的债市走势却并不尽然相同。

具体来说,

情绪和数据均印证的是2008年和2011年。2008年经济内生弹性强,“四万亿”刺激“不遗余力”,债市因而牛转熊。2011年四季度地产放松以少部分地方为主,而中央整体定调仍偏紧,下半年口径略有缓和。2012年开始经济呈现“弱复苏”,债市进入小熊市。

情绪得到印证,而预期被数据证伪的是2018年。2018年4月份和7月份,货币和财政政策先后转向,稳定国内融资收缩以及海外中美贸易冲突,同年四季度部分城市出台地产放松政策。

如果从时间对应的视角,2019年初债市出现两波调整,第一波是出于对融资数据超预期的反应,第二波则是出于对PMI数据以及股市大幅走强的反应。然而,值得注意的是,2019年初的融资数据,最“引人注目”的增量来自于低利率环境下,企业通过票据融资购买结构性存款套利。而PMI的走强以及“新周期”的讨论最终被证伪,2019年全年债市震荡为主。

2014年较为特殊,数据冲击先被证实后又被证伪,政策滞后于数据因此并未导致情绪冲击。2014年6~9月份是当年牛市格局中较长一波的“尴尬”期,利率走势一波三折:6月份底部震荡→7月份调整20bp→8~9月份高位震荡。其中7月份的调整触发因素是当月公布的6月份金融数据、工业增加值和地产投资均出现超预期增长。

而政策的冲击集中发生在9月份,“930”新政发布,核心内容为首套房“认贷不认房”,贷款利率下限下调等。然而,利率却掉头往下,因7月份融资数据和8月份工业数据均明显转弱。

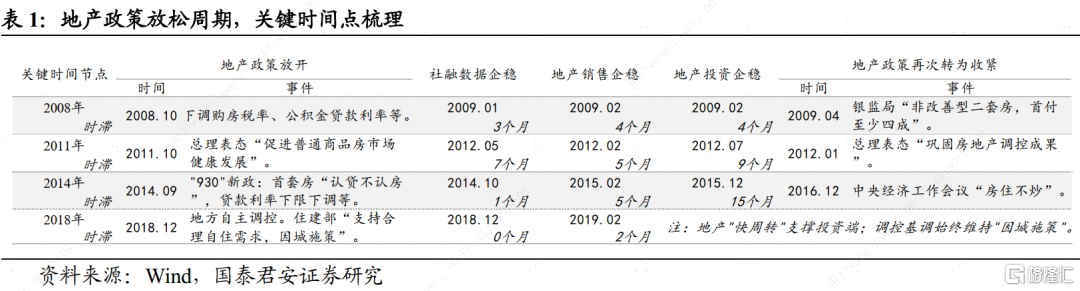

梳理地产政策放松的逻辑链条,需要关注的关键节点包括:地产政策放开的标志性事件→社融同比增速企稳→地产销售企稳→地产投资企稳→政策环境再度转为收紧。然而对历史重构后,并无法得出政策放松伊始向各个关键时间节点时滞的一般规律,每一轮放松周期的演绎都“不一样”。

尽管如此,直观上还是能得出以下规律:①政策表述方面,2016年以后没有再出现过全国意义上的统一放松,更多的是“因城施策”;②地产对经济的影响,越来越难以单独归因,因为政策调控也切换到“组合拳”模式;③总体上,政策放开向销售和投资传导,时滞越来越长;④社融指标与地产的相关性不断趋弱,这与表外融资的收缩有直接关系。

当前的政策放松可能更类似于2011年和2018年的叠加态。一方面,地产政策的长期和短期目标出现一定冲突,阶段性的矛盾在于稳定经济,那么政策的边际缓和符合“跨周期”调节的大框架。但2011年10月的放松后,仅3个月政策再次转向。

另一方面,地产放松暂时还未脱离也很难突破“因城施策”的框架。2021年9月,央行表态“维护房地产市场健康发展”,其后预售资金监管、并购贷款投放都在边际上缓和2021年上半年三道红线偏紧的政策环境。

地产放松只是放大情绪的催化剂,核心还是宽货币的预期下修。于1月份融资数据公布后,债市上涨的核心支撑“宽货币”被削弱。在要不要降久期的“犹犹豫豫”中,碰上诸多细碎的利空催化,谨慎情绪被放大。

情绪冲击已经兑现,关键还看数据端能否印证。正如上文所述,地产政策的冲击有两波,先情绪后数据。从中期维度来看,目前的放松更多地是2021年下半年以来政策转为“纠偏”的延续,也是房价和库存压力双高的部分地区对稳定房地产预期的诉求体现。当然,无论最后数据如何,当前市场的预期暂时都无法证伪。因此,债市可能还会经历一段“难熬”的时间。但我们对中期维度(一个季度)仍然乐观。(完)

相关阅读

- 税前利润大增1倍!汇丰银行持续加强转型

- 20万股民懵了:又要挨捶?“油茅”金龙...

- 政策边际放松 “稳增长”的基建地产产...

- 低仓位上市 ETF基金经理放缓建仓步伐

- “腾讯被重锤”后 腾讯控股午后闪崩超6%!

- 民爆概念涨幅居前 雅化集团涨停!

- 29.5亿!“上海院子”最后一批房源销售...

- 2021年 全国奥特莱斯销售突破1000亿元!

- 恒宝股份再度涨停!17天11个涨停板 年...

- 纽泰格午后大涨294.5%!触发二次临停

- 一季度净利暴涨超10倍!雅化集团股价一...

- 创维等成为汇通达基石投资者 农村家电...

- 税务部门曝光第四例网络主播偷逃税案 ...

- 跌超12%!隆基股份再上调单晶硅片价格

- 人才创业保险:从高端人才推广至创业群体

- 企业职工基本养老保险全国统筹1月1日启动!

- 交通运输部:2022年扩大交通运输有效投...

- 国金证券赵伟:2022年中国宏观形势“向...

- 美国多式联运业务量下降近12% 企业如何...

- 新三板北交所下一步改革怎么走?

- 中密控股获66家机构调研:阀门板块,新...

- HDM3001( QX001S)注射液Ⅲ期临床试验...

- 中信证券:“一号文件”为种植产业链提...

- 造出“冬奥床”,这家浙企是怎么考虑的

- 汇鸿集团供应链案例入选《南京市供应链...

- 腾讯关停旗下电商品牌小鹅拼拼?腾讯回应

- 两部门印发十四五新型储能发展方案 多...

- 苹果首款AR头显完成设计 这个材料有望...

- 职业教育成地方两会热议话题 国联证券...

- 1.6万件元宇宙商标被驳回!九成申请仍在...

- 董事长被抓、股价却涨停 *ST金刚股价...

- 共抓黄河大保护!沿黄各地陆续出台黄河...

- “东数西算”工程全面启动!10大数据中...

- 楼市“一城一策”加码 广州下调房贷利...

- 高盛:A股可投资性增强 亦是投资机会所在地

- 街边小贩不用愁 个人收款码可“0费用、...

- 为什么新增“个人经营收款码”?专家回应

- 从泰国到中国 鲜榴莲成我国进口额最大...

- 德赛电池营收增速连降四年急于突围 一...

- 南亚新材持续高景气净利增近两倍 产销...

- 科前生物6年研发投近3亿 “背靠”华农...

- 铜箔行业景气度持续高涨 江西铜业拟分...

- 宇新股份拟定增募资加码化工新材料

- 股份公司首次对外公布第八代五粮液风味...

- 上市不到一年,市值蒸发近60%!核心人员...

- 【公司前线】亚通股份成立新全资子公司...

- 华林证券 线上用户会如愿增加吗

- 股权“1元购”引争议 申通快递收问询函

- 立讯精密“果链”与新能源齐发力 拟募...

- 20万股民懵了:“油茅”业绩暴跌超30%!...

- 股价3个月涨12倍 “跨年度最强妖股”再...

- 5天5连板!停牌前涨停,是谁走漏风声?...

- 上市公司易主频现 地方国资接盘有进有退

- 安琪酵母:独董遭监管部门处罚不影响公...

- 翰宇药业与深圳三院等合作构建感染性疾...

- 长春高新放弃生长激素水剂集采,“押宝...

- 徐工“国家企业技术中心”持续获评优秀

- 受益全球光伏行业景气度高 天合光能202...

- 兰石重装承制亚洲硅业二期项目冷氢化反...

- 博众精工:高管发生人事变动

- 华东医药与美国Kiniksa达成战略合作

- 这家券商今日逆市大涨超6%,拟2000万元...

- 合同总价6.48亿!清新环境牵头中标农林...

- 美元兑日元收复115.00关口,俄罗斯仍希...

- 中环股份:国家能源局局长参观调研中环...

- 未及时披露房屋被收储事项 上交所对江...

- 中恒集团:中华大药房京东旗舰店运营

- 隆基股份:单晶硅片再次上涨0.3~0.35元/...

- 通过非法定信息披露渠道自行对外发布重...

- 【公司前线】鞍钢股份关联公司高管发生变更

- 航天信息中标贵州省铜仁市网络货运监管...

- 【公司前线】安琪酵母关联公司高管发生变更

- 【公司前线】新凤鸣全资子公司法定代表...

- 沈阳机场遭遇无人机“黑飞”!催生反无...

- 现货黄金多头克制,俄出兵未招西方狠怼...

- 俄乌局势升级布油接近百元门槛,短期或...

- 澳元兑美元升至近两周高位!尽管市场避...

- 少儿重疾险买消费型还是返还型划算?不...

- 华夏常春藤重疾险20年缴费价格 不同年...

- 儿童重疾险买哪家公司性价比最高?附少...

- 大黄蜂6号好不好?搞懂这个问题有哪些方法

- 少儿重疾险保额50万一年交多少钱?重疾...

- 【公司前线】青松建化全资子公司出现经...

- 可立克:拟定增募资不超3.69亿元用于磁...

- 海亮股份获14家机构调研:公司计划在未...

- 合作互信 共谋发展――雪天盐业与晶昊...

- 【公司前线】新澳股份关联公司出现经营...

- 海保人寿鑫满意终身寿险靠谱吗?教您几...

- 大黄蜂6号重疾险多少钱?附0-17周岁费率表

- 姜文再度担任OPPO影像探索家,Find X5...

- 新国脉:与上海造币有限公司达成合作

- 券商大厂化?华林证券接手字节跳动旗下...

- 申通快递因“1元购”收获问询函:“阿里...

- 万孚生物:干式荧光免疫分析仪等6个新品...

- 涉嫌违规 大博医疗向参股公司提供财务...

- 医疗保险理赔需要什么资料?需要注意什么?

- 平安e生保长期医疗价格是多少?附平安保...

- 百万医疗赔付后是否可以续保?分情况而定

- 45岁买什么重疾险好?这些保障才是重点

- 妈咪保贝新生版重疾险怎么样?教您几个...