爆雷前一日实控人精准减持!正荣地产的“暗箭”在哪里?

房企爆雷股债双杀的明枪本已不易躲,没成想还要提防“暗箭”。

2月21日,港交所披露的文件显示,正荣地产实际控制人欧宗荣2月16日和17日连续两天合计减持公司股份6300万股。2月11日,市场传闻公司3月份无法按计划回购2亿美元永续债,其股价单日闪崩80%,2月14日和15日公司连续两天发公告“澄清”,指其为“不实且虚假”报章。没想到的是,公司一边“澄清”实控人竟在一边减持;更没想到的是,减完次日也就是2月18日,公司立马官宣寻求债务展期。

形成鲜明对比的是,去年9月20日和11月10日,欧宗荣仅分别增持200万股和280万股,公司均第一时间进行了“自愿性公告”,并称“收购展示欧先生对本集团整体发展前景和增长潜力的信心以及其对本公司的长远投入”。而此次数千万股的减持已经过去四天,也未见公司主动公告。

这样的做法市场自然看在眼里,2月14日以来国际评级巨头穆迪和惠誉均连续两次下调公司评级。从穆迪的理由来看,除了通常对债务和流动性状况的分析,还特别提到“正荣地产在过去两个月向市场提供了不一致的债务偿还计划,这引起了人们对公司财务战略和风险管理的担忧,这些因素构成了我们对公司治理考量的一部分”。

爆雷前一日实控人精准减持

2月21日,港交所股权披露显示,正荣地产集团有限公司(简称“正荣地产”)董事局主席、实际控制人欧宗荣在2月16日和17日合计卖出6300万股公司股份,涉及金额为5709.47万港元。

具体来看,欧宗荣在2月16日以平均每股0.92港元卖出3670万股正荣地产股份,在2月17日以平均每股0.8871港元卖出2630万股股份。欧宗荣持股比例已由2021年11月8日的54.71%下降至53.27%。

欧宗荣减持的2月16日和17日,正荣地产成交额分别为3.91亿和2.13亿港元,合计6.04港元,其套现金额大约占到期间成交额的9.45%。

中国基金报记者注意到,欧宗荣此番减持时间窗口非常蹊跷。

正荣地产1月4日曾发布公告,拟于2022年3月5日赎回剩余规模2亿美金的永续债。但在2月11日市场突然传出消息:正荣地产资金紧张,不能按照计划赎回该永续债,并且公司境外债券将进行重组。消息一出,正荣地产和其物业公司正荣服务2月11日午后双双闪崩,当天跌幅一度均超80%。

隔了一个周末,2月14日正荣地产发公告紧急辟谣“澄清”,称“董事会谨此澄清该等报章属不实且虚假,本公司明确保留向对不准确信息负有责任的作者、媒体及各方追究法律责任的一切权利”。但“澄清公告”发出后,正荣股债仍然跌势不止,2月14日正荣地产再跌去15.45%,公司在2月15日又将“澄清公告”重新发了一遍。

但没想到的是,仅仅过了三天公司就自己打脸自己。2月18日公司公告,自上述拟回购公告发布以来,公司可用于清偿债务的内部资金日益有限,因此,“本公司预计其现有的内部资源可能不足以解决其于二零二二年三月即将到期的债务(包括于二零二二年三月五日悉数赎回证券)”。

非常“巧合”的是,欧宗荣的减持时点,正好落在了第二次“澄清公告”和官宣爆雷公告之间极其狭小的时间窗口内。欧宗荣减持完,随着爆雷公告发布,正荣地产又跌去14%,从每股0.87港元来到了0.75港元。

增持第一时间“自愿”公告

减持却迟迟未见公告

另外,中国基金报记者关注到,正荣地产对实控人欧宗荣增减持的信息披露,出现了双重标准。

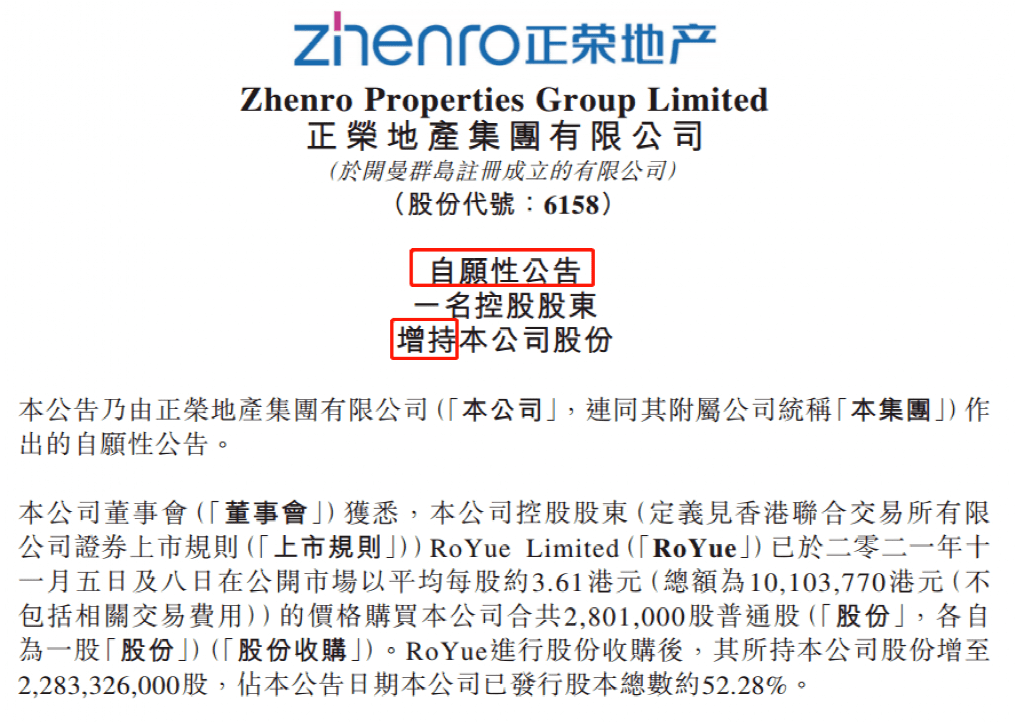

9月20日,欧宗荣通过全资持有的RoYue Limited在公开市场以平均每股约3.93港元(总额为786万港元(不包括相关交易费用))的价格购买公司合共200万股。

对此,公司在当日收盘后第一时间进行了“自愿性公告”,并称“本公司认为,收购展示欧先生对本集团整体发展前景和增长潜力的信心以及其对本公司的长远投入”。此外,公告还称,“欧先生不排除将来当彼认为时机适当,在符合适用法律和监管规定的情况下,可能会进一步增持本公司股份”。

2021年11月5日及8日,RoYue Limited再以平均每股约3.61港元(总额为1010万港元(不包括相关交易费用))的价格购买公司共280.1万股。公司在11月10日对该次增持进行了“自愿性公告”,同时继续表示“收购展示欧先生对本集团整体发展前景和增长潜力的信心以及其对本公司的长远投入”,“可能会进一步增持本公司股份”。

然而,三个月过去市场没有盼来进一步增持,等到的是2月16日和17日的这次减持。

而此次欧宗荣减持股份数达到了6300万股,是此前两次增持合计股份数量的12倍,但截至记者发稿却迟迟未见公司主动“自愿性公告”。如果不是港交所的官方网站有披露,市场可能仍蒙在鼓里。

穆迪惠誉密集下调评级

但市场终究是有效的,投资人和第三方机构近期均在用脚投票。

2月14日,穆迪将正荣地产的公司家族评级(CFR)由“B1”下调至“B3”,同时还将公司高级无抵押评级由“B2”下调至“Caa1”,评级展望由“稳定”调整为“负面”。

2月21日,穆迪进一步将正荣地产的公司家族评级(CFR)从“B3”下调至“Caa2”,并将该公司的高级无抵押评级从“Caa1”下调至“Caa3”,评级展望仍为负面。

“评级下调反映出正荣地产在向其高级永续资本证券持有人提出拟议同意征求后违约风险增加。此外,正荣地产在过去两个月向市场提供了不一致的债务偿还计划,这引起了人们对公司财务战略和风险管理的担忧,这些因素构成了我们对公司治理考量的一部分,”穆迪副总裁兼高级分析师Cedric Lai表示。

“负面展望反映出,在融资条件严峻的情况下,该公司解决所有短期到期债务的能力存在不确定性,”Lai补充道。

2月15日,惠誉将正荣地产的长期发行人违约评级(IDR)从“B+”下调至“B”,将高级无抵押评级从“B+”下调至“B”,回收率评级为“RR4”。上述评级列入负面评级观察名单(RWN)。

2月21日,惠誉继续将正荣地产的长期发行人违约评级(IDR)从“B”下调至“C”,将公司的高级无抵押评级从“B”下调至“C”,回收率评级为“RR4”。

此番评级除公开声明外,正荣地产未向惠誉提供更多信息。

(记者 南深)

相关阅读

- 纽泰格午后大涨294.5%!触发二次临停

- 一季度净利暴涨超10倍!雅化集团股价一...

- 创维等成为汇通达基石投资者 农村家电...

- 税务部门曝光第四例网络主播偷逃税案 ...

- 跌超12%!隆基股份再上调单晶硅片价格

- 人才创业保险:从高端人才推广至创业群体

- 企业职工基本养老保险全国统筹1月1日启动!

- 交通运输部:2022年扩大交通运输有效投...

- 国金证券赵伟:2022年中国宏观形势“向...

- 美国多式联运业务量下降近12% 企业如何...

- 新三板北交所下一步改革怎么走?

- 中密控股获66家机构调研:阀门板块,新...

- HDM3001( QX001S)注射液Ⅲ期临床试验...

- 中信证券:“一号文件”为种植产业链提...

- 造出“冬奥床”,这家浙企是怎么考虑的

- 汇鸿集团供应链案例入选《南京市供应链...

- 腾讯关停旗下电商品牌小鹅拼拼?腾讯回应

- 两部门印发十四五新型储能发展方案 多...

- 苹果首款AR头显完成设计 这个材料有望...

- 职业教育成地方两会热议话题 国联证券...

- 1.6万件元宇宙商标被驳回!九成申请仍在...

- 董事长被抓、股价却涨停 *ST金刚股价...

- 共抓黄河大保护!沿黄各地陆续出台黄河...

- “东数西算”工程全面启动!10大数据中...

- 楼市“一城一策”加码 广州下调房贷利...

- 高盛:A股可投资性增强 亦是投资机会所在地

- 街边小贩不用愁 个人收款码可“0费用、...

- 为什么新增“个人经营收款码”?专家回应

- 从泰国到中国 鲜榴莲成我国进口额最大...

- 德赛电池营收增速连降四年急于突围 一...

- 南亚新材持续高景气净利增近两倍 产销...

- 科前生物6年研发投近3亿 “背靠”华农...

- 铜箔行业景气度持续高涨 江西铜业拟分...

- 宇新股份拟定增募资加码化工新材料

- 股份公司首次对外公布第八代五粮液风味...

- 上市不到一年,市值蒸发近60%!核心人员...

- 【公司前线】亚通股份成立新全资子公司...

- 华林证券 线上用户会如愿增加吗

- 股权“1元购”引争议 申通快递收问询函

- 立讯精密“果链”与新能源齐发力 拟募...

- 20万股民懵了:“油茅”业绩暴跌超30%!...

- 股价3个月涨12倍 “跨年度最强妖股”再...

- 5天5连板!停牌前涨停,是谁走漏风声?...

- 上市公司易主频现 地方国资接盘有进有退

- 安琪酵母:独董遭监管部门处罚不影响公...

- 翰宇药业与深圳三院等合作构建感染性疾...

- 长春高新放弃生长激素水剂集采,“押宝...

- 徐工“国家企业技术中心”持续获评优秀

- 受益全球光伏行业景气度高 天合光能202...

- 兰石重装承制亚洲硅业二期项目冷氢化反...

- 博众精工:高管发生人事变动

- 华东医药与美国Kiniksa达成战略合作

- 这家券商今日逆市大涨超6%,拟2000万元...

- 合同总价6.48亿!清新环境牵头中标农林...

- 美元兑日元收复115.00关口,俄罗斯仍希...

- 中环股份:国家能源局局长参观调研中环...

- 未及时披露房屋被收储事项 上交所对江...

- 中恒集团:中华大药房京东旗舰店运营

- 隆基股份:单晶硅片再次上涨0.3~0.35元/...

- 通过非法定信息披露渠道自行对外发布重...

- 【公司前线】鞍钢股份关联公司高管发生变更

- 航天信息中标贵州省铜仁市网络货运监管...

- 【公司前线】安琪酵母关联公司高管发生变更

- 【公司前线】新凤鸣全资子公司法定代表...

- 沈阳机场遭遇无人机“黑飞”!催生反无...

- 现货黄金多头克制,俄出兵未招西方狠怼...

- 俄乌局势升级布油接近百元门槛,短期或...

- 澳元兑美元升至近两周高位!尽管市场避...

- 少儿重疾险买消费型还是返还型划算?不...

- 华夏常春藤重疾险20年缴费价格 不同年...

- 儿童重疾险买哪家公司性价比最高?附少...

- 大黄蜂6号好不好?搞懂这个问题有哪些方法

- 少儿重疾险保额50万一年交多少钱?重疾...

- 【公司前线】青松建化全资子公司出现经...

- 可立克:拟定增募资不超3.69亿元用于磁...

- 海亮股份获14家机构调研:公司计划在未...

- 合作互信 共谋发展――雪天盐业与晶昊...

- 【公司前线】新澳股份关联公司出现经营...

- 海保人寿鑫满意终身寿险靠谱吗?教您几...

- 大黄蜂6号重疾险多少钱?附0-17周岁费率表

- 姜文再度担任OPPO影像探索家,Find X5...

- 新国脉:与上海造币有限公司达成合作

- 券商大厂化?华林证券接手字节跳动旗下...

- 申通快递因“1元购”收获问询函:“阿里...

- 万孚生物:干式荧光免疫分析仪等6个新品...

- 涉嫌违规 大博医疗向参股公司提供财务...

- 医疗保险理赔需要什么资料?需要注意什么?

- 平安e生保长期医疗价格是多少?附平安保...

- 百万医疗赔付后是否可以续保?分情况而定

- 45岁买什么重疾险好?这些保障才是重点

- 妈咪保贝新生版重疾险怎么样?教您几个...

- 防浸水防触电保护器加盟 深圳市东盈安...

- 美联教育|生活从来不会辜负任何一个真正...

- 【新闻动态】钼焙烧低浓度烟气制酸升级...

- 科兴制药与安泰维进行项目合作 切入抗...

- 绿色矿山建设典范金徽股份今日成功登陆...

- 亚钾国际拟调整独立董事津贴至50万元/年...

- 力诺特玻:未来几年公司中硼硅药用玻璃...

- 立昂技术02月22日主力资金大幅流出

- 依米康02月22日主力资金大幅流出