房地产“冰冻”状态下 信贷塌方风险仍实质存在!

今天,2月金融数据出炉,整体弱于预期。2月份,人民币贷款增加1.23万亿元,同比少增1300亿元,弱于预期的1.45万亿元;社会融资规模增加1.19万亿元,同比少增5343亿元,弱于预期的2.22万亿元;M2 同比增长9.2%,弱于预期的9.5%,前值为9.8%。

其中,新增中长期居民贷款为负,特别值得重点关注。房地产“冰冻”状态下,信贷塌方的风险仍实质存在。再加上俄乌冲突、疫情反复等因素带来的诸多不确定性,要实现“5.5%”的进取增长目标,需要稳增长加大力度,走在曲线之前。各部门应在供需两端发力,尽快扭转经济下滑趋势。

具体数据来看:

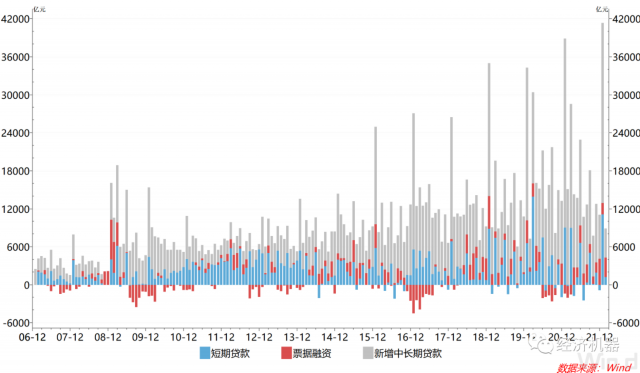

1)新增人民币贷款弱于预期,中长期贷款大幅少增。1月新增1.23万亿人民币贷款,较预期低2200亿元,同比少增1300亿元。分项看,短期贷款及票据融资新增4252亿元,同比多增6301亿元;而中长期贷款新增4593亿元,同比少增1.05万亿元,是最大的拖累因素(图1)。

中长期贷款少增较多。一方面与上年基数较高的有关。2021年2月新增中长期贷款达1.51万亿元,远超往年7000亿左右的平均水平。另一方面,今年2月新增中长期贷款绝对水平较低,与2020年2月的历史低点基本持平。2020年2月,受疫情冲击最严重时,新增中长期贷款为4528亿元。中长期贷款是观察实体经济需求的关键指标,显著少增反映了实体经济需求的极度疲弱。

图1、新增人民币贷款结构

2)企业与居民户中长期新增贷款同比均出现显著少增。2月中长期贷款中,非金融公司中长期贷款新增5052亿元(图2),同比少增5948亿元,于2019年的5127亿元,反映了房地产和消费需求疲弱下,企业贷款需求较弱。

图2、金融机构中长期贷款结构

居民户中长期贷款则新增-459亿元,同比少增4572亿元,为有数据以来首次出现负值。新增贷款等于本期余额减去上期余额,居民中长期贷款主要是住房按揭贷款。尽管回落有一定春节等季节性因素在里面,但其出现负值表明,当前居民购房需求极度疲弱,局部甚至出现了一定“塌方”的征兆,应引起我们高度警惕。

而这与1-2月份的其他房地产数据是相一致的。1月份和2月份,百强房企销售规模同比分别下降44.4%和56.4%(下图)。2月份,全国300城市经营性土地成交总规模同比去年下降71%。土地溢价率持续处于历史低位。

3)余额同比看,人民币贷款增速继续回落。2月,各项贷款余额同比增长11.37%,增速较上月回落0.16个百分点,增速连续4个月回落。分项来看,中长期贷款余额同比增速为11.93%,较上月回落1.07个百分点,增速连续11个月回落,是最主要的拖累项;短期贷款,特别是票据融资同比增速出现大幅提升,反映了有关方面为了避免信贷总量过快下滑,而所做的努力(图3)。

图3、人民币贷款余额同比

4)新增社会融资总额中,政府债券融资等直接融资仍是主要支撑项。2月新增社会融资总额1.19万亿元,同比少增5343亿元(图4)。其中未贴现银行票据、人民币贷款分别同比少增4867亿元和4329亿元,是新增社会融资同比少增的主要拖累因素。未贴现票据的大幅少增可能受1月“冲量”的影响,1-2月整体新增票据503亿元,与2019年同期水平基本类似。

2月,企业债券融资同比多增2021亿元、政府债券融资同比多增1075亿元,是新增社会融资同比多增的量大拉动因素。政府债券融资多增,主要受2月地方债发行提速影响。2月地方债发行月1.08万亿元同比增加了约4000亿元。而2月国债偿还额为6273亿元,同比增加约3000亿元,对冲了地方债的多增额。企业债券融资多增,反映了监管部门放松发债门槛,积极支持稳增长。

图4、社会融资总额-直接融资新增

5)委托、信托贷款压降有所放缓。2月信托贷款减少751亿元,同比多增185亿元,持续第3个月同比多增。委托贷款减少74亿元,同比多增26亿元(图5)。影子银行整体出现边际改善,但力度仍然偏小。目前,影子银行供需两弱,其货币创造功能基本丧失。一方面,民营房地产开发商“集体躺平”,无意愿从信托行业拿钱拍地;另一方面,信托机构也基本关闭了房地产行业融资。

图5、影子银行新增融资

6)社会融资总额与M2增速回落。2月社会融资规模存量同比增长10.2%,较上月回落0.3个百分点。同时,2月M2增长也弱于预期,同比增速达9.2%,较上月回落0.6个百分点。这与2月信贷社融新增数据不佳一致,主要受房地产按揭贷款所拖累。

图6 社会融资存量与M2同比

7)M1增速回升,与M2剪刀差收窄。2月,M1同比增长4.7%,较上月回升回升6.6个百分点。由于M2同比增速较上月回落,M1与M2剪刀差大幅收窄。M1增速大幅回升可能表明银行正在加大释放流动性,但尚未传导到信贷上。

有关部门领导年初呼吁,稳增长应走在曲线之前,货币政策工具箱开的再大一点,避免出现“信贷塌方”。2月份的数据证明,领导的担忧具有前瞻性和现实性。特别是,房地产的持续“冻结”状态,是极不正常的,已经严重威胁到了“货币创造”和整个国民经济的正常运行,是时候给与高度重视了。

避免“信贷塌方”不仅仅是央行一家的责任。我们此前反复强调,央行只能影响货币的供给,即“基础货币”,但不能影响货币的需求,即货币乘数。而财政政策和房地产政策,是决定货币需求和货币乘数的关键。如果没有货币需求,无论央行怎么努力,货币始终无法进到实体领域,导致货币创造失败,即所谓“推绳子”。日本在过去的30年中,始终无法解决货币需求问题,导致了整个经济“失去了30年”。

图7、日本基础货币和货币供应量M3(2003.04=100)

过去几年,我国基建增速持续回落,目前在零附近。这在积极的财政政策大框架下,是极不正常的。因此,增加货币需求,避免货币塌方,首先是尽快启动“超前基础设施建设”,迅速扭转基建增长乏力的状况。

图8,基建增速同比

另一方面,应迅速行动起来,扭转房地产“冰冻”和“躺平”状态。那种主张大幅收紧信贷和融资管道,倒逼民营开发商从房地产市场出清的极端政策主张,无疑是在“玩火”,低估了经济机器的复杂性。民营地产商仍是房地产开发的中流砥柱。这些企业集体倒下,短期内已经导致了房地产行业硬着陆(图9)。国有企业无论是从开发能力,还是从杠杆扩张空间来讲,都无法填补民营地产商短期内集体退出的空白。

此外,国有房地产开发商开发能力普遍低下,资金周转效率低,资金成本大幅上升。面粉价格最终反映在面包上,这意味着未来房价进一步上涨的概率不容小觑。

因此,避免货币塌方和经济硬着陆,就必须迅速采取措施,扭转房地产行业硬着陆局面,采取措施越早,则成本越小。日本的例子表明,一旦人们预期系统性转差,则再大的努力,或无济于事。

图9、1-2月份,民营地产龙头基本停止拿地,一些从未听过的国企或城投排名靠前

因此,各部门应深刻领会中央经济会议和政府工作报告精神,稳增、稳市场和“避免信贷塌方”,应主动发力、靠前发力,加强部门间政策协调和配合,争取力出一孔,早见成效。

“不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就‘哀莫大于心死’,后面的事就难办了,所以我们不能拖,要走在前面,及时回应市场的普遍关切。”

(李宗光为华兴资本首席经济学家、中国首席经济学家论坛理事)

相关阅读

- 重磅!国泰君安受让华安基金15%股权获核准

- 三立期货基差:一张图尽览3月15日有色金...

- 【证券315】中泰证券被投诉佣金作假盗扣...

- 【证券315】方正证券被投诉账号难注销等...

- 金融期货、金属期货及农产品期货早评

- 中国人寿万能账户的优点和缺点 实际结...

- 能源化工期货及焦煤钢矿系期货早评

- 逆势上涨!232家公司提交价值信息类公告

- 长安汽车再陷减配风波:产品宣传并非量...

- 黄金股持续走低 湖南黄金、西部黄金跌超7%

- 绿电板块明显走弱

- 港股“黑色星期一”:多只地产股断崖式...

- 两会释放楼市政策信号,刚需改善型房企...

- 普京签署新法案 外国租赁飞机将在俄再注册

- 中国人寿养老保险哪个好?通过具体产品来看

- 聚焦“十四五”重大交通工程 多地聚焦...

- 消息称亚马逊即将完成对米高梅的收购

- 山高金融拟46.85亿港元控股北控清洁能源

- 三立期货早评:一张图尽览3月15日股指、...

- 广发期货早评:一张图尽览3月15日股指、...

- 凤凰新媒体第四季度营收3.03亿元,同比...

- 特斯拉供应链面临风险:2020年以来一直...

- 5省份发布省委一号文件 粮食产量总体稳定

- 华康医疗:3月14日融资净买入1083.30万...

- 面对“便宜”的价格 中概股又能做些啥?

- 饿了么在北京地区上线自检试剂盒

- 网易云音乐将于3月24日发布2021年财报

- 寒武纪:公司核心技术人员梁军离职

- 六部门部署开展绿色建材下乡 农村市场...

- 翰宇药业:已完成对奥密克戎及德尔塔主...

- 莱茵生物获2家机构调研:公司高度看好植...

- 内部调查显示谷歌员工对薪酬、晋升和执...

- 黄金今年最受益,年底有望升至何方?

- 工信部再点名 充电桩有望成稳增长发力...

- 顺络电子获2家机构调研:公司属于电子元...

- 【公司前线】江苏租赁成立新全资子公司...

- *ST猛狮收上交所关注函 要求说明是否“...

- 以应用为驱动,广域网新技术引领业务云...

- 【公司前线】瑞鹄模具成立新全资子公司...

- 碳普惠体系创新 银行“个人碳账户”启...

- 聚和股份现金流连负4年去年应收款19亿 ...

- 大富科技董事长孙尚传: 深耕三大核心...

- 【公司前线】恒力石化全资子公司法定代...

- 打造核心优势 券商密集“输血”重资本业务

- 俄乌会谈预期好转,美油重挫6%一度跌破1...

- 立航科技董事长刘随阳:立足核心技术 ...

- 借力资本促“母子双赢” 两家公司筹划...

- 连花清瘟 以岭药业开足马力生产保供

- 万华化学主营产品量价齐升 去年净利同...

- 前2个月吸收外资增速超30% 中国仍是投资热土

- 大V为李子柒发声被微念索赔50万,微念回...

- 湖南省商务厅与三六零达成战略合作 共...

- 龙磁科技:高管发生人事变动

- 万华化学2021净利246亿同比增长145.47%...

- 全降解封堵器上市,心泰医疗抢食50亿元...

- 12省市电视台315行动大联播:这些企业被...

- 交通运输部:特殊时段道路、水路客运班...

- 顺博合金:产品产销量大增 2021年净利...

- 立讯精密2021年净利润逾70亿元 “337调...

- 【公司前线】新农开发全资子公司高管发...

- 和而泰:智能家居业务板块保持较好的增...

- 立讯精密:ITC确认本公司不构成侵权或安...

- 九州通与多家新冠抗原自测试剂生产厂家...

- 江苏索普:黄永明离任ADC事业部总监

- 温州宏丰:专利数量目前行业排名第一

- 京东方A:拟通过京东方创投向显智链基金...

- 温州宏丰:公司与通用电气、西门子、施...

- 新国标实施后,索菲亚315活动对家居品质...

- 立讯精密:预计2022年一季度盈利16.87亿...

- 温州宏丰:在新能源汽车领域公司成功开...

- 温州宏丰: 本次可转债募集资金将提升...

- 机构:2021年第四季度真无线蓝牙耳机出...

- 泰康人寿保险靠谱吗?三分钟了解清楚

- 【公司前线】同仁堂关联公司高管发生变更

- 【公司前线】西宁特钢关联公司高管发生变更

- 新冠抗原自测产品上市,这些A股公司受益...

- 【公司前线】宝兰德关联公司高管发生变更

- 盛天网络:高维上任副总经理、董事会秘书

- 银保监会发风险提示:提醒消费者远离过...

- 溢多利回复深交所问询:13.03亿元“卖家...

- 春城惠民保2022是什么保险?怎么参保?

- 汉威科技子公司拟增资扩股

- 知乎第四季度营收10.2亿元 平均月活1.033亿

- 信泰人寿保险怎么样?从两个方面来看

- 提质增效、创新驱动 五矿发展2021年业...

- 君康多倍宝典藏版优缺点有哪些?搞懂这...

- 怎样买重疾险划算?这四点要留意

- 郑中设计获12家机构调研:公司一直在装...

- 新化股份获11家机构调研:公司目前除在...

- 春城惠民保2022款怎么样?教您几个实用...

- 万科A:“20万科01”、“20万科02” 将...

- 【公司前线】首开股份关联公司注册资本...

- 华中数控董秘:公司在东西部都建有数据...

- 独董弃权、“不务正业”,宋都股份跨界...

- 吉鑫科技拟推204.88万股限制性股票激励计划

- 中信保诚人寿金融服务适老先行,长者无...

- 燃气热水器到底该怎么选?A.O.史密斯帮...

- 国际油价延续跌势,俄乌加紧外交努力,...

- 富士康深圳园区暂停运营 产业链人士:i...

- 补齐橱柜品类、发布大牌整家套餐,索菲...